Gebruik het pensioenakkoord als kans om de pensioenregeling aan je HR-visie aan te passen

Nederland staat aan de vooravond van de invoering van het nieuwe pensioenstelsel. Het wetsvoorstel is recentelijk naar de Tweede Kamer gestuurd. Een beter moment om je pensioenregeling aan te passen naar de HR-visie van je organisatie is er niet. Aan het woord: boegbeeld Rudie Martens, eigenaar van Vallura.

Steeds meer jonge, groeiende bedrijven stellen zich de vraag of een pensioenverzekering wel bij hun visie op arbeidsvoorwaarden past. De roep om een flexibel pensioen wordt groter. Er zijn al mogelijkheden, maar die zijn nog weinig bekend. Steeds vaker hoor ik: ‘We willen geen dure pensioenverzekering waarin we onze medewerkers verplichtingen opleggen.’ Maar wat dan wel? Veel bedrijven kiezen voor een zo flexibel mogelijk pensioen. Weinig verplichte bijdragen van werkgever én werknemer, maar faciliteren en stimuleren wel vanzelf initiatief.

Wat is nu de status van het wetsvoorstel?

Rudie Martens: ‘Gezien de complexe materie en de benodigde afstemming met betrokken partijen als sociale partners, pensioenuitvoerders en toezichthouders kost het allemaal meer tijd dan vooraf ingeschat. Daarom schuift de beoogde datum van inwerkingtreding van de Wet toekomst pensioenen op naar 1 januari 2023. Dit jaar is dus hét moment om iets te gaan doen voorafgaand aan de inwerkingtreding. Wanneer je dit niet doet ben je te laat, dat wil zeggen dat je in de molen van de verzekeraar terecht komt en het stuur niet meer zelf in handen hebt.’

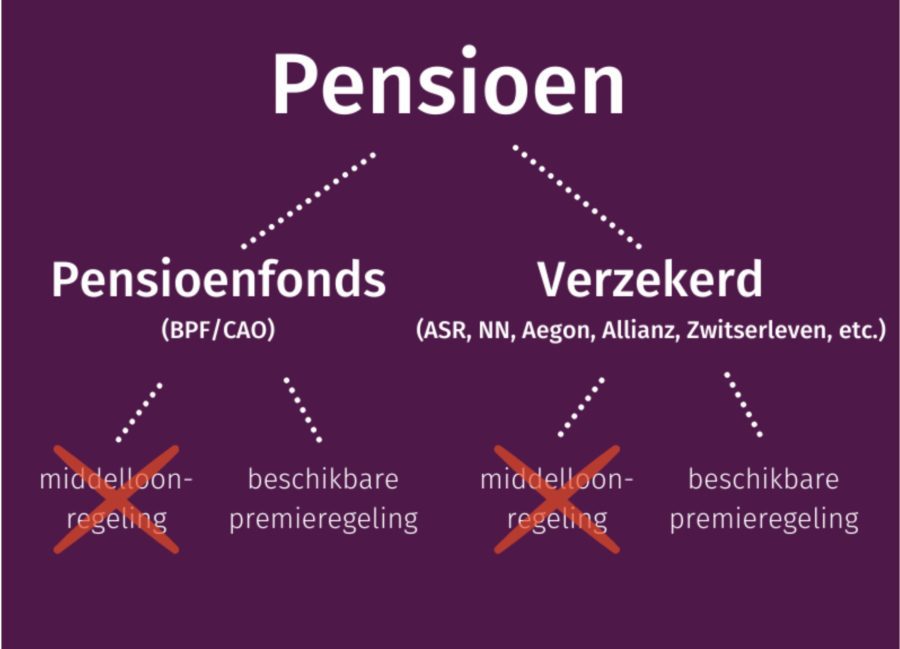

Als werkgever heb je natuurlijk verschillende opties wat betreft pensioen. Hoe zat het ook alweer?

‘Ja, klopt inderdaad! De pensioenregeling kan bij een pensioenfonds zijn ondergebracht of verzekerd bij een verzekeraar. Daarnaast kan er ofwel sprake zijn van een middelloonregeling of een beschikbare premieregeling. Met het oog op de toekomst en het pensioenakkoord kunnen we al zeggen dat middelloonregelingen volledig zullen komen te vervallen. In de volgende afbeelding zie je waar het op neer komt.’

Het pensioenakkoord komt er dus aan, hoe kun je dat gebruiken als kans?

‘Het is belangrijk om de pensioenregeling om te zetten naar een regeling die voldoet aan de nieuwe wetgeving en dat deze daarnaast ook toekomstbestendig is. Het gaat dan voornamelijk over middelloonregelingen die zijn ondergebracht bij een verzekeraar en beschikbare premieregelingen met een leeftijdsafhankelijke premiestaffel.

In onze visie is dit bij uitstek het moment om de pensioenregeling zodanig aan te passen dat deze volledig aansluit bij de HR-visie van de werkgever. We zien hierbij een trend dat méér aandacht en begeleiding voor medewerkers dat bijdraagt aan duurzaam werkgeverschap.’

De roep om een flexibel pensioen groeit. Dat klinkt leuk! Maar kan dat eigenlijk wel?

‘Ja en nee. Pensioen is als het ware geblokkeerd geld voor later. Onze wetgeving geeft geen ruimte om pensioengeld in te ruilen voor de investering in bijvoorbeeld een huis. Dat maakt pensioen minder flexibel. Daarom kan de flexibiliteit beter gezocht worden in de arbeidsvoorwaarden, vóórdat het geld definitief de geblokkeerde pensioenpot in gaat. Met een lagere verplichte inleg geef je een medewerker maximale vrijheid. Tegelijkertijd kunnen tegen weinig geld belangrijke risicodekkingen geregeld worden. Werknemers krijgen zo ook de keuze om méér loon te genieten en in te zetten op een manier die het beste bij hún situatie past.’

Duurzaam werkgeverschap noemde je eerder. Hoe kijk jij tegen dit begrip aan en welke rol heeft pensioen hierin?

‘De begeleiding in pensioenkeuzes draagt sterk bij aan de waardering van de pensioenregeling van de werkgever en daarmee aan de betrokkenheid bij de werkgever. Met betrokkenheid, aandacht en positieve informatie is het effect van die waardering vele malen groter dan de technische en standaard waterval aan informatie van de pensioenmaatschappijen. Toch zijn er in pensioen voldoende keuzes te maken als het geld eenmaal in de ‘geblokkeerde’ pensioenpot gaat. Ook hier geldt dat positieve aandacht en betrokkenheid sterk bijdraagt aan de waardering van de pensioenregeling van de werkgever.’

Oké, goed om te horen dat er voldoende keuzes zijn. Maar waarom is die positieve aandacht en betrokkenheid zo van belang?

‘Eén van die keuzes is ook om bij te sparen in de pensioenregeling. Een sterk onderschat voordeel van sparen in de pensioenregeling is de impact van het belastingvoordeel. Mensen maken gevoelskeuzes om de hypotheek af te lossen, terwijl bijsparen in de pensioenregeling in de meeste gevallen veel meer geld oplevert.

Het bijkomende effect van bijsparen voor de werkgever is dat er een besparing van werkgeverslasten optreedt. Per saldo kost die begeleiding dus bijna niets. En als er eenmaal gekozen wordt om te gaan “bijsparen”, leert de ervaring dat dit zo vele jaren door blijft lopen en levert het ook iets voor de werkgever op. Een win-win dus. Of nog beter: de werkgever gebruikt die besparing – al dan niet deels – als positieve stimulans voor de medewerkers door dit éxtra in de pensioenpot van de medewerker te storten áls zij besluiten om over te gaan tot bijsparen. Extra waardering voor de medewerker die er waarde aan hecht. Zonder verplichtingen.’

Waarom gaat flexibel pensioen een hoge vlucht nemen in 2022?

‘Omdat het nieuwe pensioenstelsel per 1 januari 2023 vermoedelijk van start gaat. Dit nieuwe pensioenstelsel dwingt de werkgever om na te denken over keuzes omtrent de pensioenregeling. Alle pensioenregelingen behoeven aanpassing. Sommige aanpassingen kunnen zonder al te veel beperkingen alleen nog in 2022 worden gemaakt. Dus het is aan te raden om tijdig te bekijken wat de mogelijkheden zijn. Daarbij is het zo dat als gevolg van de wijzigingen naar het nieuwe pensioensysteem er in heel veel gevallen voor gekozen zal worden om voor nieuwe medewerkers (die in de toekomst in dienst treden) een andere pensioenregeling te gaan voeren. De regeling kan dan zonder ballast en lastige overgangen van de bestaande pensioenregeling worden ingevoerd. Als er een goed moment is om een overstap te maken naar een meer flexibele en moderne pensioenregeling, dan is het dus nu!’

Wat moet er bij HR nu concreet gaan gebeuren als gevolg van het pensioenakkoord?

‘Recentelijk is het wetsvoorstel toekomst pensioenen naar de Tweede Kamer gestuurd. Het streven is nog steeds dat deze wet per 1 januari 2023 ingaat. Dat betekent concreet dat we nu echt aan de bak moeten met de pensioenregeling. Het is verstandig om nu te kijken of de huidige pensioenregeling vóór januari nog aangepast moet worden om te kunnen profiteren van de overgangsregeling bij de nieuwe pensioenwet.’

‘We hebben dit nu bij meerdere bedrijven lopen. Zij zeggen nu al: “Wat fijn dat we al begonnen zijn!” Een goede tip denk ik zo,’ zegt Rudie Martens.

Je kunt dit artikel ook downloaden in PDF.

Plaats een Reactie

Meepraten?Draag gerust bij!